読み込み中...

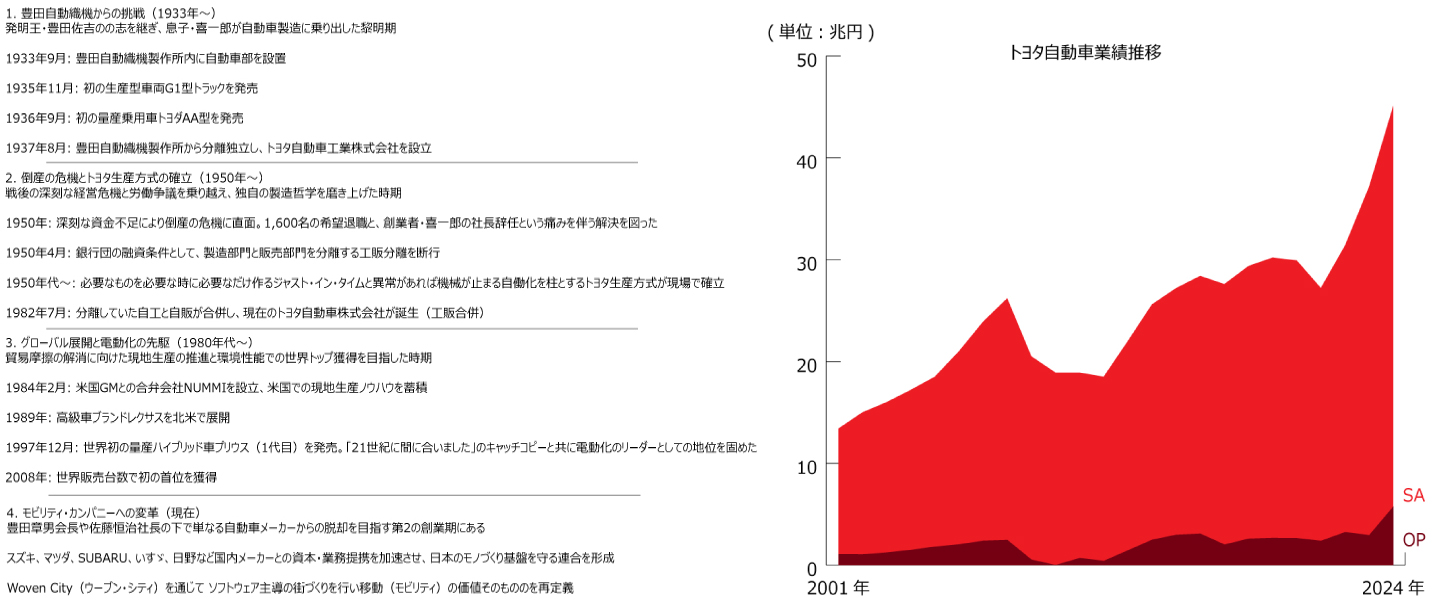

証券コード7203 トヨタ自動車は1933年9月に株式会社豊田自動織機製作所内の自動車部として創業し、1949年5月に東京証券取引所に上場している。トヨタ自動車の歩みは織機の発明から始まり、日本のモビリティ産業を牽引してきた歴史そのものである。同社は現在ハードウェアとしての車両製造のみならず、ソフトウェアや金融サービスを統合した事業構造への転換を図っている。

自動車事業ではセダン、SUV、トラック等の多種多様な車両をハイブリッド車(HEV)や電気自動車(BEV)などのマルチパスウェイ戦略に基づいて展開している。収益の柱は車両および補給部品の販売である。 現在の収益構造の特徴はレクサスやSUVといった採算性の高い車種の販売比率を維持・向上させることで、資材高や仕入先への労務費支援といったコスト増分を吸収している点にある。また、利益貢献度の高いHEVで着実に稼ぎつつ、その利益をBEVや次世代動力源の先行投資に充てる構造となっている。販売台数の伸びだけでなく、一台あたりの収益性を左右する車種構成の管理がこの事業の重要な指標である。

金融事業は車両販売を支える不可欠なインフラとして運用されてきた。 主な内容は車両購入時のローン、リース、および保険の提供である。この事業は貸付利息やリース料を収益源とする。長年にわたり、金融を通じてお客様の支払い状況や車両の保有期間を把握することで、適切な時期に下取りや乗り換えを提案し、自社ブランド内での代替えを促進してきた。景気変動により新車需要が停滞する局面でも、金融セグメントの利息収入や既約案件の収益は連結全体の利益を安定させる役割を担っている。

その他事業は住宅・まちづくり・情報通信・マリン事業など多岐にわたる分野を展開している。「KINTO」に代表されるサブスクリプションサービスは任意保険や税金、メンテナンス費を月額料金に含めることで初期費用の負担を抑えたい若年層や法人顧客を取り込んでいる。 また、通信機能を用いた「T-Connect」などのコネクティッドサービスは走行データをリアルタイムで収集・解析することを可能にした。これにより、故障の予兆検知によるメンテナンス提案や保険料の最適化といったデータ外販などの売った後も収益が続く仕組みを構築している。 さらに、これら全ての基盤となるのが車両をソフトウェアで制御するSDV(Software Defined Vehicle)の開発である。ウーブン・シティなどの実証実験を通じて自動運転やエネルギー管理を街全体と最適化させるなどクルマを社会インフラの一部として定義し直す取り組みが進んでおり、これが長期的な企業価値を占う上での最前線となっている。

これらの事業を横断し、車両の販売・金融・メンテナンス・中古車販売そしてデータサービスに至るまでのバリューチェーン全体で収益を最大化する経営こそが、トヨタの真骨頂であり、単一の製品販売に依存しない多層的な収益構造の構築が次なる成長を支えている。

上記はトヨタ自動車が開示しているデータを基に我々が独自に行った業績予想である。同社の業績を予想する上でグローバルの販売台数以上に注視すべき重要指標は外部環境のリスク耐性と一台のクルマから生涯にわたって収益を上げるバリューチェーン(VC)の厚みである。以下に北米やアジアの現状を踏まえた今後の業績を占うための核心的な要素を整理する。

外部環境:兆単位で利益を動かすマクロ・リスク

トヨタの利益は、自社の努力だけではコントロールが難しいマクロ要因に大きく左右される。

販売台数の地域間格差と世界的な増加: 日本国内の市場が縮小傾向にある中でトヨタの国内連結販売台数は3Q累計で151万6千台(前年同期比4.3%増)と回復傾向にあるが、中長期的には減少リスクを抱える 。対照的に世界全体では連結販売台数が730万2千台(同4.3%増)と増加し続けており、グローバルでの需要獲得が成長の源泉となっている 。

アジア市場の明暗(中国・インド): アジア全体の販売台数は132万5千台(前年同期比3.9%減)と伸び悩んでいるが、その内訳は対照的である 。中国市場ではトヨタを含む外資メーカー全体が激しい価格競争で苦戦を強いられているが、インド市場ではスズキとの提携・協調体制が奏功し着実な成長を見せている。他のアジア地域では為替変動の影響に加え、東南アジア諸国での金利上昇に伴う購買力の低下や競争環境の激化が複合的に作用している。

通商政策と関税影響: 米国での関税政策の影響は今期通期で1兆4,500億円もの減益要因として織り込まれている 。北米市場でどれだけ台数を伸ばしてもこの巨額のコストを営業努力でどこまで相殺できるかが、連結利益の最大の焦点となる。

為替感応度: 円高・円安の振れは数千億円規模で利益を増減させる。実際に2026年3月期3Q累計では為替変動が2,750億円の減益要因となった 。特に輸出拠点としての役割が強く、為替変動の影響を受けやすい日本市場の利益率は、為替動向に極めて敏感である 。

北米市場の収益構造:台数増と利益率の課題

北米市場は3Q累計で231万8千台と大幅に販売を伸ばしているが、利益面では構造的な課題を抱えている 。

構造的に低い新車販売利益率: 北米事業は日本や他地域に比べてインセンティブ(販売促進金)の負担が大きく、加えて現地生産における高い労務費や広大な国土をカバーするための物流・広告宣伝費といった諸経費が利益を圧迫しやすい構造にある 。

バリューチェーンによる補完: この低い新車利益率を補っているのが自動車ローンやリースを提供する金融事業である 。連結全体の収益力を占う上では車両販売に金融やアフターサービスを組み合わせたバリューチェーン全体の厚みが重要となる。

内部努力:投資と原価のバランス

短期的な利益を削ってでも将来の基盤を固める足場固めの支出が中長期的な業績を左右する。

モデルミックスとHEVの収益性: 現在、実利を稼ぎ出しているのは各地域で好調なハイブリッド車である。採算性の高いSUVやレクサス等の車種構成を維持しつつ、その利益をBEV等の将来領域への投資に充てる構造が機能しているかを確認する必要がある。

人と仕入先への投資: 日本国内の利益率低下の要因となっている仕入先への労務費支援(今期累計2,650億円のマイナス要因)や人への投資は日本のモノづくり基盤を守るための意図的な支出である 。

設備投資の質: 増加傾向にある年間2.3兆円規模の設備投資は単純な生産能力の拡大ではなく、既存工場の老朽化対策やBEVやSDV等の次世代領域への対応、生産現場の効率向上に充てられている 。

業績予想の推移:逆風を跳ね返す回復力

今期の通期業績予想の推移は同社の適応能力を示している。

連続上方修正による計画達成: 1Q時点では米国関税影響などを厳しく見積もり営業利益予想を3兆2,000億円へと下方修正したが、その後は北米等の強い需要や営業努力を背景に2Qで3兆4,000億円、3Qで3兆8,000億円と連続で上方修正を行った 。当初の計画水準にまで戻しており外部環境の激変を跳ね返す底力の強さがうかがえる。

免責事項: 本レポートは情報提供を目的としており、投資勧誘を意図するものではありません。