読み込み中...

EBITDAは Earnings Before Interest, Taxes, Depreciation and Amortization の略称です。日本語では利払い前・税引き前・減価償却前利益と訳されます。

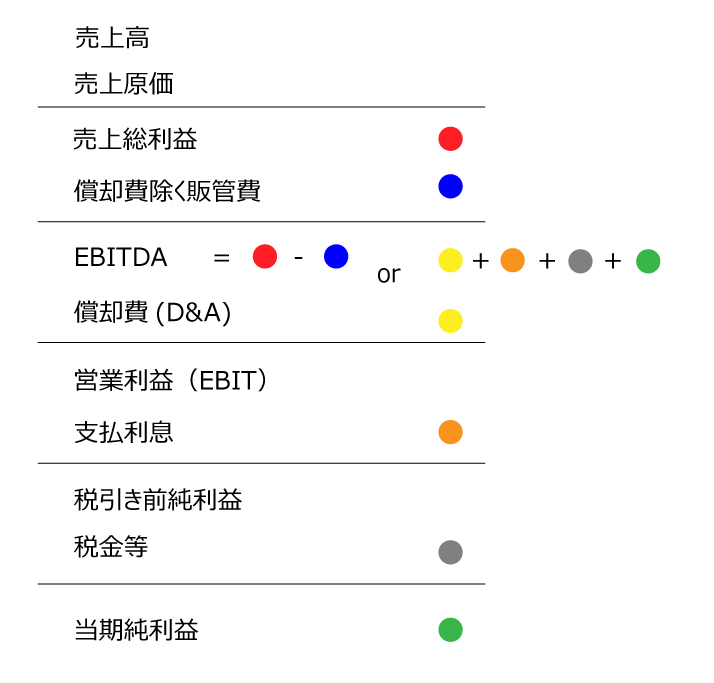

基本的には損益計算書の数字を以下のように調整して算出します。

EBITDA=税引き前利益+支払利息+減価償却費(有形・無形)

実務上、より簡便に以下の式が使われることも多いです。

EBITDA = 営業利益 + 減価償却費

最大の理由は比較可能性の確保。

つまり、世界中の異なる条件下の企業を同じ土俵で比べるための、グローバルな共通言語なのです。

M&Aの実務で最も頻繁に登場するのがEV/EBITDAマルチプルです。

これは、EV(企業価値:時価総額+純有利子負債)が、EBITDAの何倍かを示す指標です。 「この業界なら8倍が妥当だ」「15倍は高すぎる」といった会話で使われます。

ポイント: DCF(ディスカウント・キャッシュ・フロー)法が「理論上の正解」ですが、計算が複雑で前提条件一つで結果が大きく変わってしまいます。そのため、大まかな妥当性をチェックする「簡易的な物差し」としてEBITDAが重宝されているのです。

ここが最大の落とし穴です。よくEBITDAは簡易的なキャッシュフローであると説明されますが、これは大きな間違いです。

理由はシンプルで、設備投資(CapEx)を無視しているからです。減価償却費を足し戻す(無視する)ということは過去に行った投資や今後事業を維持するために必要な設備投資をコストではないと言っているようなものです。

そのため、プロはEBITDAだけでなく以下の指標も併せてチェックします。

最後に、数式上の理解と経済的実態の違いについて触れます。

多くの人がEBITDA = 営業利益(EBIT) + 減価償却費(DA)と覚えます。しかし、これだと減価償却費が増えればEBITDAも増えるという勘違いを生みます。

実態は逆です。

つまり、EBIT = EBITDA - DAと考えるのが正解で, 設備投資を増やして減価償却費(DA)が増えたからといってその瞬間にビジネスの稼ぐ力(EBITDA)が魔法のように増えるわけではありません。

免責事項: 本レポートは情報提供を目的としており、投資勧誘を意図するものではありません。