読み込み中...

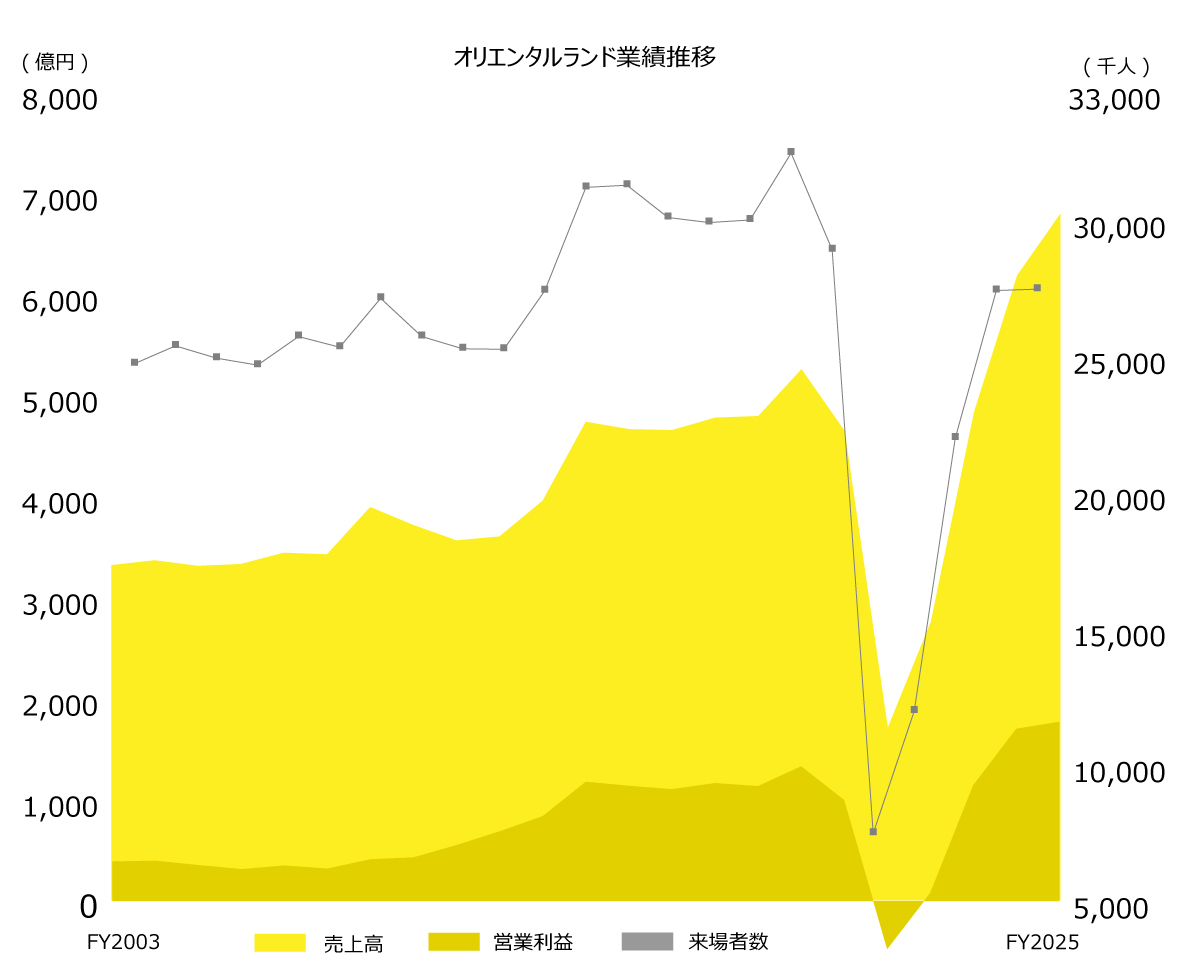

証券コード4661 オリエンタルランドは1960年7月に京成電鉄・三井不動産・朝日土地興業の3社による合弁で浦安地区の埋立・開発を目的として創業し、1996年9月に東証プライム市場に上場している。

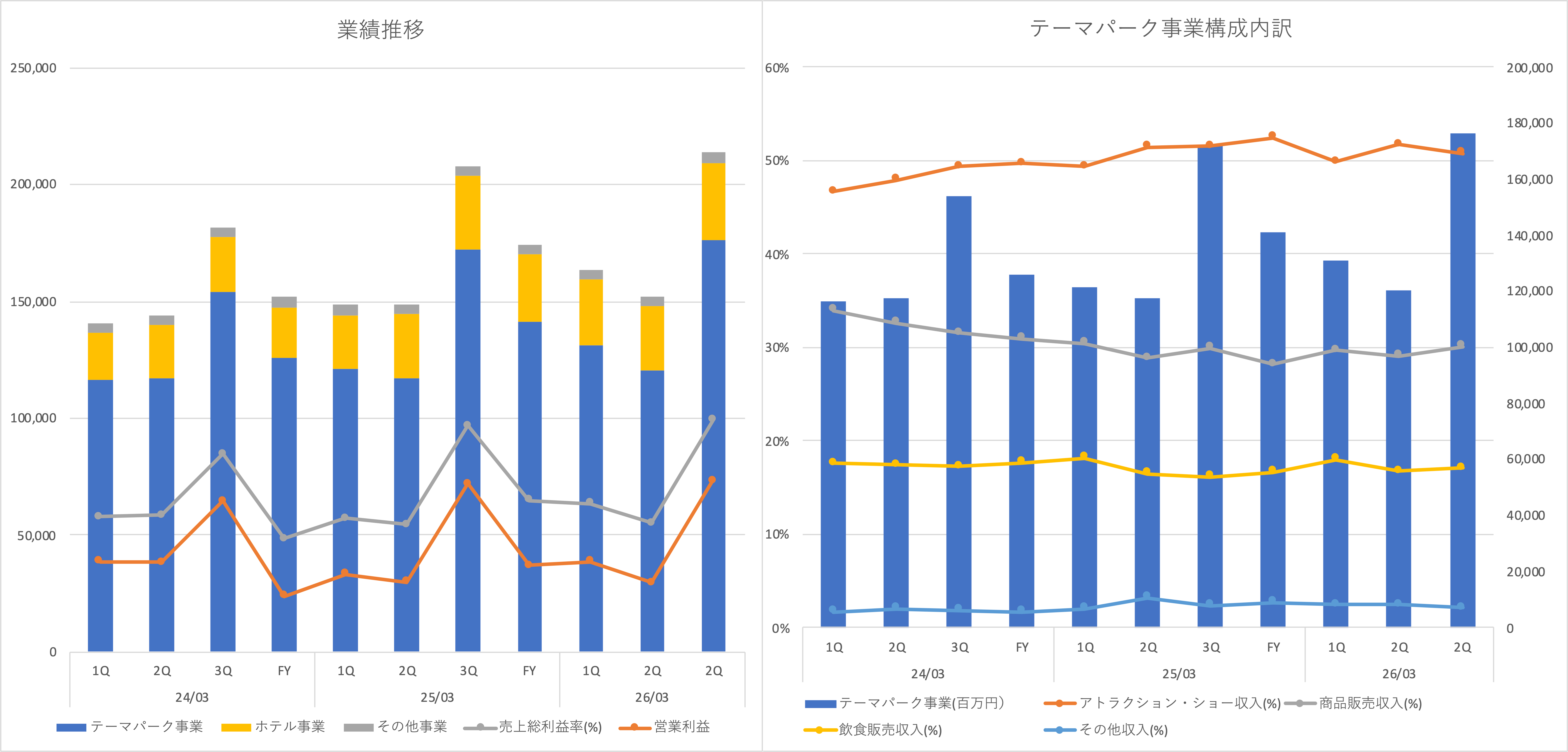

テーマパーク事業では東京ディズニーランドおよび東京ディズニーシーを運営しており、入園料・商品販売・飲食販売を収益の柱とする。現在の最重要KPIであるゲスト1人当たり売上高を牽引しているのが有料の優先搭乗サービスディズニー・プレミアアクセス(DPA)である。ディズニー・プレミアアクセスとは パーク入園後に公式アプリを通じて特定のアトラクションやパレード、ショーの体験時間を指定して購入できる有料予約サービスである。このDPAは単なる利便性向上にとどまらず、来場者数を過度に増やさずともアトラクション・ショー収入を最大化させる収益モデルの核となっており、変動価格制によるチケット単価の調整と合わせて混雑緩和による満足度向上と高単価化を両立させている点が現在の同社における運営方針を象徴している。来場者数がコロナ禍前の過去最高水準まで戻りきっていない背景には戦略的判断と外部環境の変化という2つの側面がある。同社は量より質への転換を重視し、入園者数をあえて抑制することで混雑を緩和し、ゲストの体験価値を高める方針を継続している。また、記録的な夏の猛暑による屋外活動の回避や週末の雨天といった避けることのできない自然環境の影響も入園者数の伸びを抑える要因となっている。しかし、こうした意図的な抑制や外部要因下にあってももゲスト1人当たり売上高は最高を更新し続けており、適切な入園者数管理のもとで高い収益を上げる構造が定着している。

ホテル事業はパーク体験と連動した宿泊価値を提供し、宿泊料および館内飲食によって収益を立てている。パークの滞在体験を拡張するバケーションパッケージの販売強化により、1室当たりの収入を高く維持しており、テーマパーク事業との高いシナジーを発揮している。

その他の事業では、商業施設イクスピアリの運営やディズニーリゾートラインの運行を担う。さらに、たな収益の柱として2028年度の就航を目指すディズニー・クルーズ事業への参入を決定しており、リゾート全体のブランド力を活用した事業領域の拡大を進めている。

上記はオリエンタルランドが開示しているデータを基に我々が独自に行った業績予想である。以下に業績を予想する上で鍵となる重要なポイントを整理する。

業績の根幹は来場者数 × ゲスト1人当たり売上高で決まる。

ゲスト1人当たり売上高の向上:DPAの浸透: 新施設導入に伴い有料の優先搭乗サービスディズニー・プレミアアクセス(DPA)の利用が増加しているため、アトラクション収益を押し上げられている。来期からDPAの入園前での購入が可能となる計画である。

単価アップの施策: 変動価格制による高価格帯チケットの構成比向上や宿泊セットプラン「バケーションパッケージ」の好調が売上高の過去最高更新に大きく貢献している。

入園者数の質と集客力:訪日観光客の増加が入園者数および商品・飲食売上の強力な下支えとなっている。 クリスマスなどの季節イベントや周年イベントなどの施策が入園意欲を左右する。

増収要因: 2026年3月期は2024年6月にディスニー・シー開園以来初めて追加されたテーマポートであるファンタジースプリングスが通期稼働したため、テーマパークおよびホテル事業の両面で大幅な増収を達成している。新エリアや新ホテルの開業は業績に大きな影響を与える。

利益圧迫要因となる巨額の減価償却費: ファンタジースプリングスへの約3,200億円の投資により償却負担が重く、2026年3月期の連結営業利益は増収ながらも前期比7.0%減となる予想である。また、人件費・動力費: エネルギー価格の上昇に加え、人材確保を目的とした毎年6%程度の賃上げ実施を含む労務環境整備費用が利益を圧迫する要因となっている。

海外ゲストは成長戦略において入園者数全体を牽引する極めて重要な層である。

来場動向と地域別の推移:過去最高の記録: 2026年3月期1Qには海外ゲストの実数・比率共に過去最高を記録した。コロナ禍以降海外ゲスト割合は13-15%程度。

地域別傾向: 東アジアが全体の約4割を占め北米や東南アジアも非常に順調に推移している一方、中国本土からの回復は依然として途上である。

一時的な変動: 2025年7月の地震予言等による減便の影響で一時的に入園者数が弱含んだ時期も報告されている。

収益への貢献と運営上のメリット:高い収益性: 海外ゲストの1人当たり売上高は平均を上回る傾向にあり、特にDPAの積極利用がアトラクション・ショー収入にプラス寄与している。

平準化の推進: 平日の来園傾向が強いため、混雑を平準化しつつ高単価化を両立させる運営方針において重要な役割を担う。

ホテル事業への波及: 継続的な需要が宿泊収入増に寄与しているが、予約のタイミングは国内ゲストの方が早いため、現時点での稼働中心は国内ゲストとなっている。

直近の課題と外部リスク:大阪・関西万博や地方路線の増便に伴う訪日客の地方分散がテーマパークへの集客に影響を与えている。日中関係の悪化や為替変動は注視すべき要因であり、特に春節などの大型連休時の動向が今後の業績を左右する。

新規事業: 2028年度就航予定のディズニー・クルーズ事業参入などパーク以外の収益源構築が長期的な焦点である。

気候変動: 夏の猛暑による入園者数への悪影響に対し、熱中症対策コンテンツの充実などの適応策が求められている。

免責事項: 本レポートは情報提供を目的としており、投資勧誘を意図するものではありません。